안녕하세요. 세무회계에 대한 강의이며, 사업을 진행하면서 세법상 합법적으로 납세의무를 다했다고 생각하더라도 현실적으로는 부당한 대우를 받거나 필요하지 않은 대우를 받을 수 있습니다. 시스템에 대한 불순종.

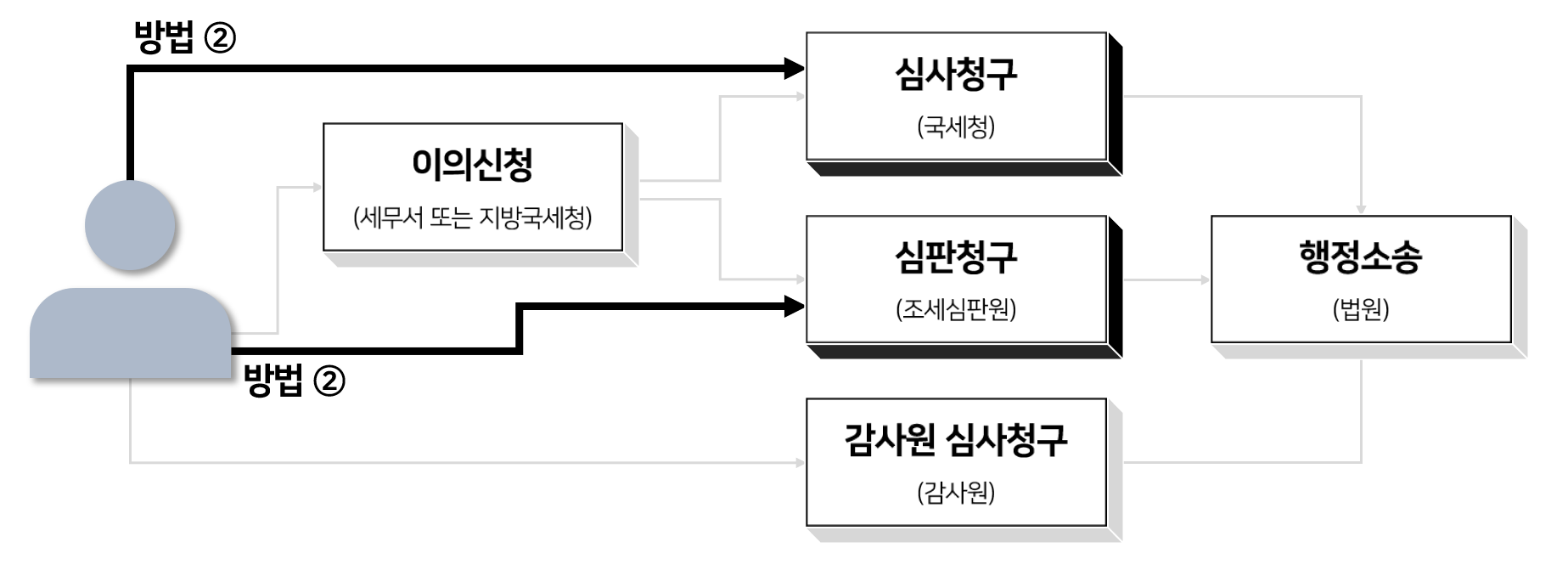

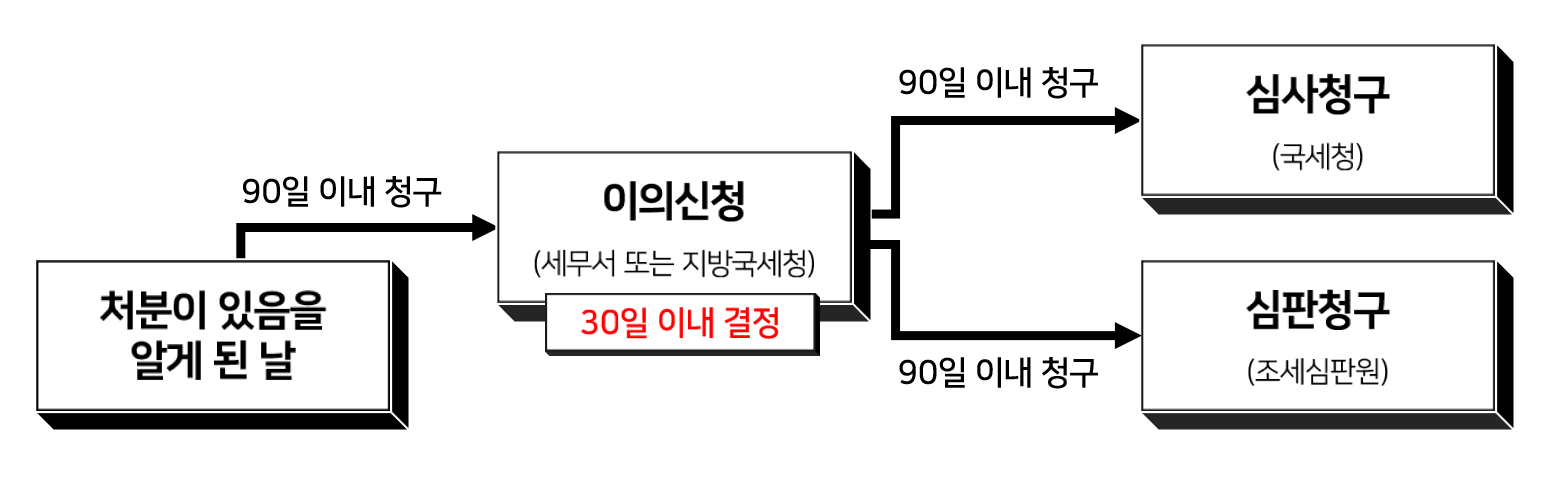

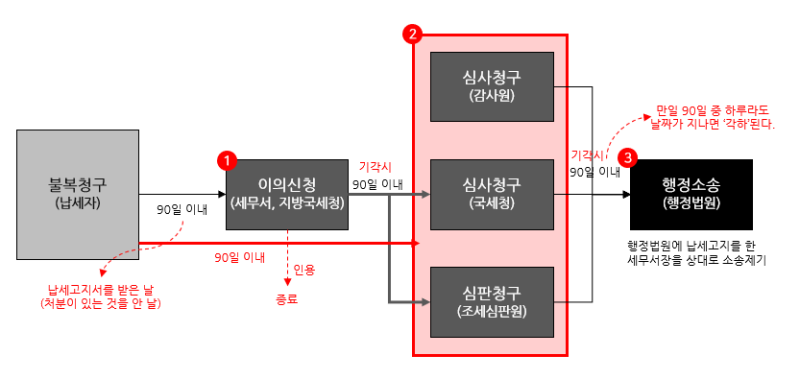

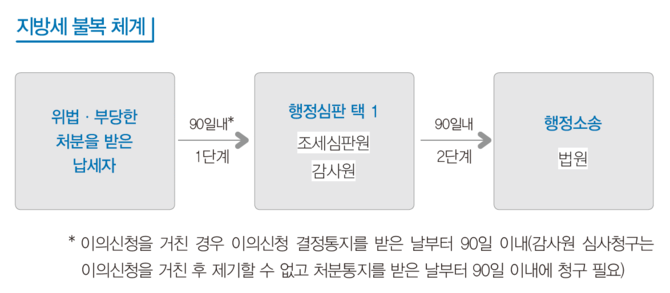

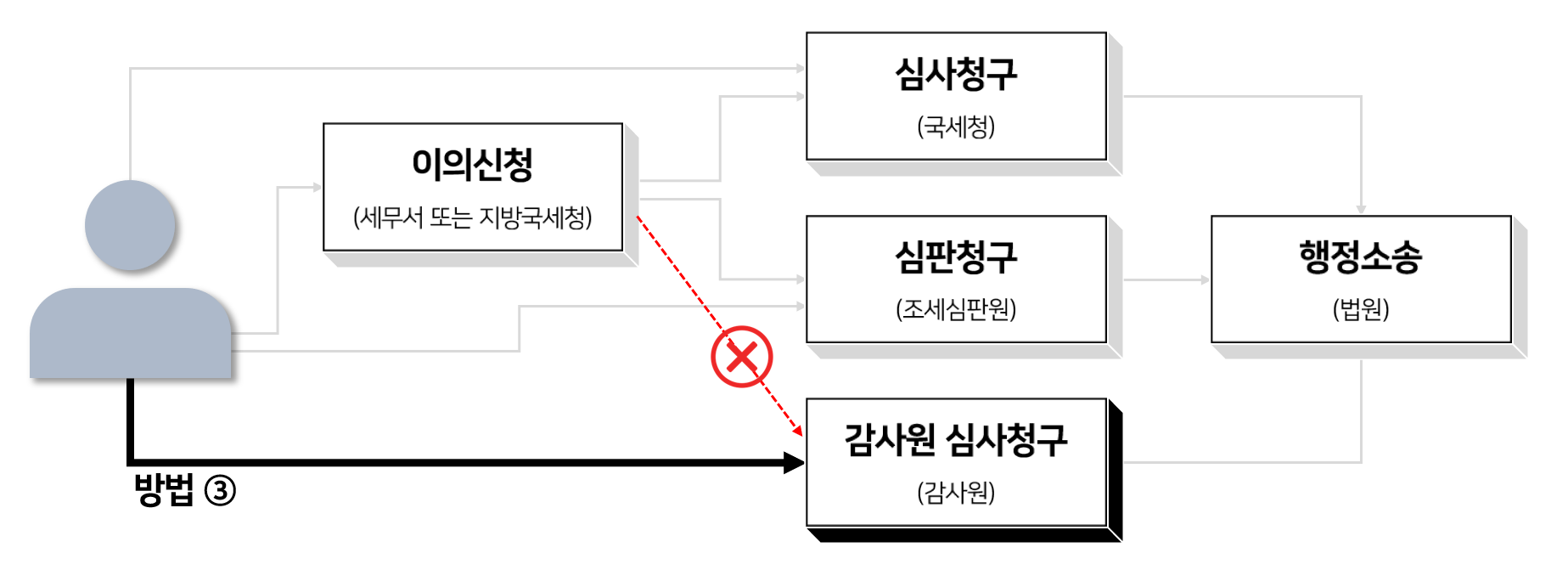

권리구제제도의 방식은 세전과 세후로 나눌 수 있다. 이번 호에서는 세무신고 전(즉, 세전) 적정심사를 요청하여 권리를 철회하는 방법에 대해 알아보고 이의신청을 할 수 있습니다.

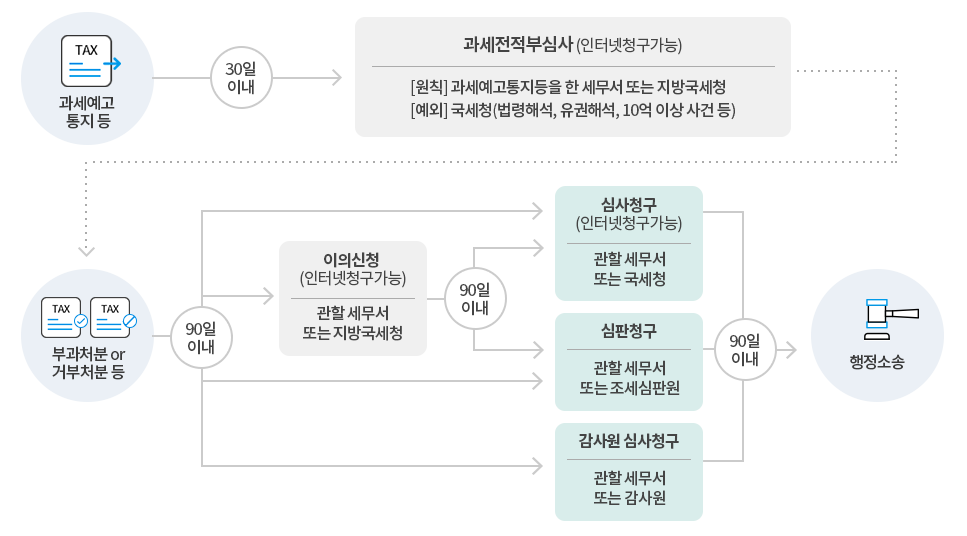

세전자격심사청구법은 소액납세자에게 세무조사 결과 등을 근거로 처리 전에 납부해야 할 세액의 내역을 통지하고 이의가 있는 경우 납세자에게 과세하는 것을 말한다. 주무관청이 과세의 적정성을 검증하고 스스로 시정함으로써 잘못된 과세를 예방하고 납세자의 권익을 증진하며 시간과 금전적 부담을 줄여줍니다.

세전적부심사청구방식은 세무조사결과통지 또는 세무조사결과 등의 선납세액통지를 받은 경우 세무서에서 처리한 후 세무조사를 위한 세전적부심사청구를 할 수 있습니다. 또는 감사 결과 및 세금 데이터. 가지다.

세무조사 결과통지서 또는 세무예고서에 대하여 세전 적합성 검토 적용 – 조사 또는 전산처리를 한 세무서장 또는 지방세무서장이 그 결과를 감사하여 세무예고서를 발급한 경우 – 감사를 실시한 지방국세청장 또는 국세청장이 법률해석을 요구하는 경우 사항 – 국세청장에게 청구하는 경우 지방국세청장에게 청구하는 경우 또는 국세청장 – 관할 세무서에 직접 제출하거나 우송할 수 있습니다. 과세전심사청구는 조세예납통지서(예: 세무조사결과 또는 세무서 또는 지방국세청의 심사결과)를 받은 날로부터 30일 이내에 제출하여야 합니다. 세전 검토 요청을 제출해야 합니다. 표에서 세전 검토 프로세스를 살펴보겠습니다.

지방세무서장인 세무서장에게 보내면 위와 같은 절차를 거치게 됩니다. 납세자보호관이 30일 이내에 민원실에 자격심사 신청서를 제출한 후 과세당국 국세심사위원회에 보고하여 심의를 받아야 합니다.

IRS에 관한 한, IRS에 제출하든 납세자 보호관에게 직접 제출하든 동일한 절차가 적용됩니다. 이 경우 국세심의위원회의 심의와 국세청장의 결정을 받은 날부터 30일 이내에 그 결정을 통보한다.

이기태 대표이사는 조세법 전문가는 물론 세무장으로서 양도세, 증여세, 상속세 등 다방면에서 전문성을 넓혔다. 항상 최선을 다하겠습니다.서울특별시 서초구 서초대로58길 18, 2층 해강 201호 감사합니다 세무사