기대했던 것보다 훨씬 좋은 깜짝 공연을 만들어냈다. 누구도 F/U를 하지 않는 종목인 만큼 아모레를 면밀히 모니터링할 수 있어서 의미가 깊었습니다.

3월 25일

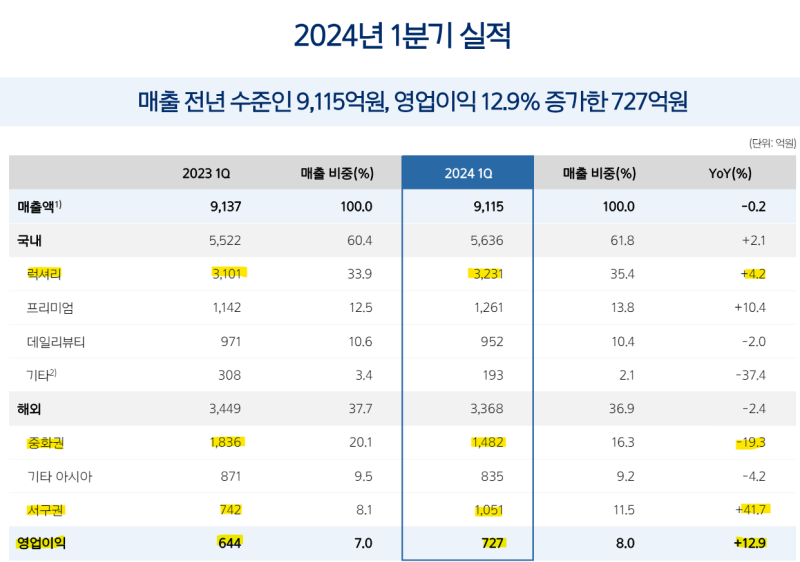

주요 수치 및 설명 2022년 1분기 이후 최대 이익 매출총이익률 +4%(71%) 중국 -20%미국/유럽 +42%럭셔리 +4%재고 조정 채널 전환 확정(백화점 등 -> 멀티- 브랜드샵), 온라인) 중국 매출은 예상보다 부진했지만 -100억 적자 발생 -> 중국 재고 마무리, 소비 회복 신호 // 아모레, 중국 소비 암시하고 코스맥스…

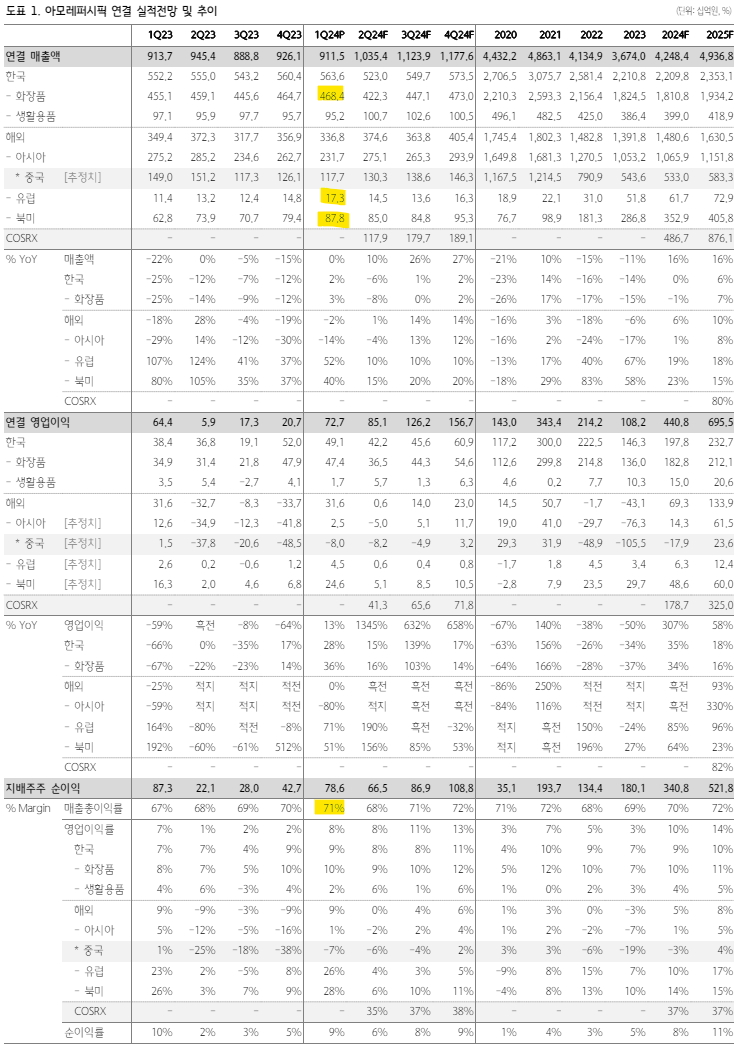

코스알엑스에 온다… 비수기였던 1분기부터 영업이익률 38%로 분기 최고 실적을 달성했다. 증권사 컨센서스는 2024년 2000억원이었는데, 개인적 추산은 최소 2400억원이었는데, 이 추세가 계속된다면 2700~3000억원이 될 것이다. 수억 달러도 가능할 것 같습니다. 수출의 90%가 미국산이라는 점을 감안하면 대부분 환율 효과가 있을 것으로 예상된다. 1,350원대 환율은 고환율이 아니라 뉴노멀(New Normal)이기 때문에 앞으로도 환율 혜택이 지속될 가능성이 높다.

코스알엑스

코스알엑스의 최신 제품 중 일부에는 아모레(Amore)가 사용되었습니다. 아래는 신제품을 분류한 화면이며, 레티놀, 비타민 라인은 모두 아모레 제품입니다. 그 외에는 5월 1일부터 타사의 ODM 제품이 모두 85%의 지분으로 연결된다. 향후 신제품에는 아모레 라인의 활용도가 더욱 높아질 것으로 예상된다. 아모레는 기존 라인이 안 팔려서 고정비를 바꿨을 텐데, 코스알엑스 덕분에 아모레의 이익률도 좋아졌다.

아모레 서프라이즈의 의미 21~23세 화장품 부문을 자세히 살펴보면 아모레가 오르면 중소기업도 빠지지 않고 함께 오르는 경향이 있음을 알 수 있다. (섹터액션?) 그래서 연초부터 아모레를 유심히 관찰해왔고, 이에 대한 증거를 찾기 위해 미국 수출(코스알엑스, 라네즈, 에스트라), 중국 소비, 여행, 면세 데이터 등을 부지런히 모니터링했다. 다행히 LG생활건강과 아모레 모두 깜짝 등장했고, 특히 아모레는 드디어 글로벌 브랜드로 인정받기 시작한 것 같다. 중국이 적자라서 아모레가 버는 돈은 사실 중국이 아닌 전세계적으로 벌어들이는 돈이다. 생군은 여전히 중국에 집중하고 있다. 생건은 중국에서 아직 죽지 않았습니다. 1분기 실적을 기준으로 복잡한 계산을 하지 않아도 아모레의 연간 이익은 5500억~6500억원 안팎이 될 것으로 보인다. 아모레는 과거 25~30배의 PER을 받았는데, 20배의 POR을 주면 약 12조원 정도 나온다. 지난해 브랜드/ODM의 밸류에이션이 너무 낮다는 생각이 계속 들었다(예전과 달리 미국/일본/유럽으로 수출을 다각화했지만, 중국이 올인했을 때보다는 가치가 낮다). 현재 화장품 수출은 글로벌 전 지역으로 다양화되고 있다. 이런 변화는 과거 예능에서도 일어났다. 아시아 중심 -> 글로벌로 확장할 때 EPS와 PER이 동시에 개선돼 20~25배 이상을 주지만, 브랜드 인지도가 높은 일부 기업에는 20~25배도 줄 수 있는 환경이다. 이것이 만들어졌다고 생각합니다. 개인적으로 주가 대비 놀라움 수준이 높은 회사를 6개 정도 본 것 같습니다. (토니모리도 포함됐는데 오늘 급등…;;) 아이패밀리SC > 실리콘2, 코스맥스 > VT, 애경산업, 한국 콜마 APAC 이미 증권사 컨센서스가 매우 높은 수준(9.2원)이라 부담스럽다. 억) 그럴 수도 있겠지만, 이 정도는 넘어설 것 같아요. 그럼에도 불구하고 아직 투자자들 사이에서는 화장품에 대한 관심이 적은 것 같습니다. 투자자들은 2021년 엔터에 투자할 때, 지난해 LS에 투자할 때 관심이 없었다. (전력 인프라 투자는 최근에야 시작했습니다. 아닙니다.) 주가가 오르고 나서야 관심을 갖게 되었습니다. https://blog.naver.com/freechip/222466815240 (엔터) 생각 정리하기 지난 주말에는 유난히 예능 관련 블로그 포스팅과 유튜브 포스팅이 많았습니다. 특히 영향력이 큰 이웃들이 많아요… blog.naver.com