안녕하세요

오늘 공부할 담보는산모님들이 많이 문의하셨던담보에 대해 알아보려 합니다필요하다면 왜 필요하고필요하지 않다면왜 필요 없다고 하는지얘기를 들어보고 판단하면되리라 생각됩니다성.인.보.험.에서 한두 번쯤봤을법한 담보자동차사고부상(비운전중)담보입니다정답이 없는 보.험.이기 때문에구성을 한다면 왜 구성하는지안 한다면 왜 안 하는지에 대해들어보고 내 가치관과같은 길을 걸어간다면구성함에 있어 전혀문제가 없으리라 생각됩니다담보 설명부터 보겠습니다

비운전중 자동차 사고로발생한 상해로자동차손해배상보장법 시행령제3조에 정한 상해등급을 받은 경우상해등급별로 가입 금액을 차등 지급해주는 담보입니다가입 금액 1,000만 원 기준1급 : 1,000만 원2급 : 500만 원3급 : 300만 원4급 : 300만 원5급 : 150만 원6급 : 80만 원7급 : 40만 원8~11급 : 20만 원12~14급 : 10만 원가입 금액이 3,000만 원이라면14급이 되면 30만 원이라는얘기입니다상해등급별로 가입 금액을차등으로 보장받는담보입니다담보 설명은 쉽게 이해가되었으니 혹시 놓친 부분이 없는지약관을 살펴보러 가겠습니다

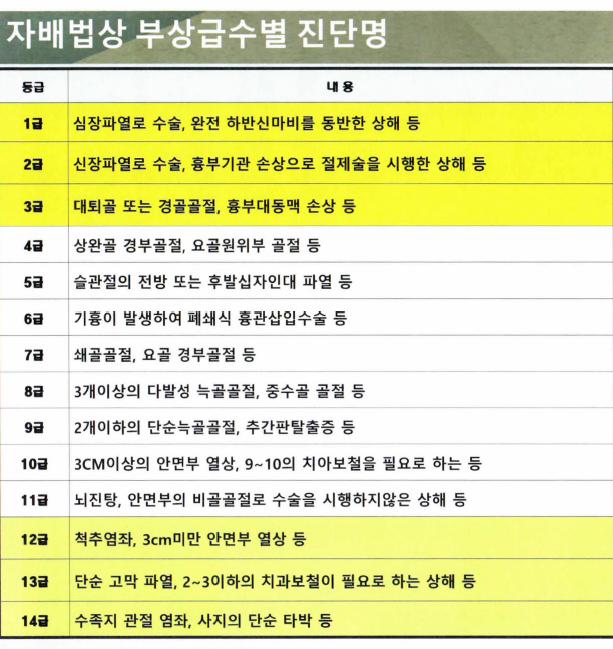

비운전중 자동차 사고의 정의에 대해정확하게 기술되어 있습니다운행 중인 자동차에 운전을 하고 있지않은 상태로 탑승하고 있을 때에발생한 자동차 사고,운행 중인 자동차에 탑승하지 않은 때,운행 중인 자동차와의 충돌, 접촉, 화재또는 폭발 등의 자동차 사고를 의미합니다우선 비운전중의 정의에 대해서는약관을 통해 정확히 알게 되었고이제 궁금한 건 자동차 사고 부상 등급 표가 궁금합니다어떤 사고들을 얘기하는지 등급 표를확인해 보겠습니다 Previous imageNext image Previous imageNext image 1급의 경우심장 파열로 인한 수술 또는척주 손상으로 완전 사지마비 또는완전 하반신마비를 동반한 상해가해당되며2급은 내부 장기 손상으로 장기일부분이라도 적출 수술을시행한 상해이며7급의 경우 쇄골 골절 등이있으며 급수가(숫자가) 높아질수록상해 정도는 약해진다고생각하면 됩니다 자동차 사고 발생 시아이들의 경우 스스로가운전을 해서 사고를 내는경우는 없습니다자연스레 피해자일 확률이 높을 테고그럴 경우 가해자 측 자동차보험,내가 가입한 실비로 보장받으면됩니다그럴 일이 없어야겠지만1~3급 정도의 상해라면상해후유 장해에서도후유 장해 등급에 따라보장받을 수 있습니다그런 이유로 인해중복 담보는 필요가 없다고판단하는 겁니다물론 납입 여력과니즈를 고려해 필요로 한다면담보를 구성함에 있어문제 되는 부분은 없다고 생각합니다제가 구성해 드리는필수 담보만으로충분히 보장을 받을 수 있기에추천드리지 않는 겁니다 태아플랜을 준비하면서용어가 생소하고어떤 담보를 구성해야 할지막막하셨을 겁니다어렵게만 생각지 마시고가볍게 상담을 통해어떤 얘기를 하는지들어보는 걸 추천드리겠습니다